À partir du 1/1/2023, le décret-loi royal 13/2022 du 26 juillet 2022 établit que la cotisation que les travailleurs indépendants doivent verser à la sécurité sociale sera calculée en fonction du revenu qu'ils prévoient de tirer de leur activité commerciale/professionnelle au cours de l'année.

Le travailleur indépendant devra choisir la base de cotisation mensuelle lui correspondant selon les prévisions du revenu net de son tax perçu.

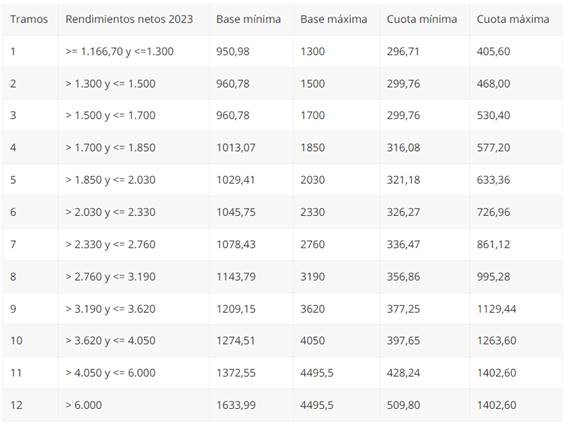

Pour calculer notre revenu prévisionnel:

- Vous devez estimer le revenu net que vous obtiendrez annuellement et appliquer une déduction des frais généraux de 7 % pour les indépendants et de 3 % pour les sociétés indépendantes.

- Le revenu annuel obtenu doit être divisé par 12 mois.

Sur la base du revenu annuel net estimé, selon le calcul ci-dessus, et en appliquant le tableau ci-dessous, on peut déterminer les cotisations minimales ou maximales qui devront être versées a la sécurité sociale. L'intéressé peut choisir la cotisation minimale ou maximale.

Si, au cours de l'année civile, nous constatons que notre estimation initiale n'est pas correcte, nous pouvons modifier la base de cotisation jusqu'à un maximum de six fois, avec les délais et les effets suivants :

- À partir du 1er mai, si la demande est faite entre le 1er mars et le 30 avril.

- À partir du 1er juillet, si la demande est faite entre le 1er mai et le 30 juin.

- 1er septembre, si la demande est introduite entre le 1er juillet et le 31 août.

- à partir du 1er novembre si la demande est faite entre le 1er septembre et le 31 octobre.

- à partir du 1er janvier de l'année suivante, si la demande est faite entre le 1er novembre et le 31 décembre.

Dans tous les cas, il ne faut pas oublier que les bases choisies seront provisoires jusqu'à ce qu'elles soient régularisées l'année suivante lors de la déclaration d'impôt.

Par conséquent, si la base mensuelle de cotisation n'est pas la bonne, les cotisations seront régularisées.

Nous restons à votre disposition pour toute information complémentaire.